Banco digital para o Agronegócio

Esse é um estudo de caso que fiz para a conclusão do curso de UX Design feito na EBAC. Ao iniciar o curso o aluno tem como base alguns prints desatualizados do APP do Banco Original junto a um pequeno enunciado no PDF que informa seu desafio: “Criar um serviço dentro do Banco Original que se integre ou amplie os serviços já existentes do banco”. No sentido de se chegar a qual problema eu iria resolver foi necessário fazer algumas etapas de Desk e User Research, buscando identificar as melhores oportunidades e compreender melhor o mercado e os clientes envolvidos.

- Projeto de conclusão para o curso de UX Design da EBAC, o desafio era melhorar o APP do Banco Original;

- Após varias etapas de UX Research foi definido a melhor oportunidade para crescimento do APP, a criação de um setor para o Agronegócio;

- Seguindo as etapas de UX como wireframes, teste com usuários ao final foi criado as telas de um APP para o agronegócio em alta fidelidade.

Sem tempo,

preguiça?

Bancos tradicionais x digitais

Quem ama pegar filas, ter que voltar no outro dia por ter esquecido o comprovante de residência ou ficar preso na porta giratória? Não é a toa que no Brasil ocorreu um migração em massa para o digital. A comodidade e simplicidade do digital tocaram no coração das centenas de pessoas ociosas em filas para pagar seus boletos mensalmente ou aquelas que apenas para saber o extrato tinham que achar um caixa eletrônico. A seguir uma comparação entre ambos modelos bancários e dados que exemplificam em número o motivo do êxodo.

Já da para notar a grande influencia dos bancos digitais em mesas de bares e salas de espera, mas dados ajudam a explicar melhor. De acordo com a Transfeera os bancos tradicionais estão perdendo espaço para os digitais. Entre os anos de 2017 e 2021 a porcentagem perdida pelos bancos tradicionais é de 35%. Outro fato interessante é que, anteriormente, 100% das transações entre pessoas físicas eram realizadas pelos bancos tradicionais, já em 2021 esse número caiu para 56%.

Outro dado da mesma pesquisa mostra como a chegada de novos players digitais trouxeram mais competitividade e mudança nos hábitos dos clientes. Anteriormente, o Itaú era responsável por 60% das transações de pessoas jurídicas (PJ), mas em 2021 esse número caiu para apenas 11%. Por outro lado, Bradesco, Santander e Nubank apresentam valores semelhantes nas transações PJ.

Concorrentes

Com base em diversas fontes, foi possível identificar os principais concorrentes do Banco Original no setor de bancos digitais — exclui os bancos tradicionais desta matemática. Constatei que o Nubank é o líder disparado de mercado e o mais popular entre os usuários de bancos digitais, apresentando uma grande vantagem em relação aos demais. Além disso, o Inter e o C6 Bank também se destacam como concorrentes diretos do Banco Original, e com menor expressividade o banco Neon também figura na lista de concorrentes. Vale ressaltar que essas conclusões foram baseadas em cruzamento de dados e pesquisas de mercado.

Abaixo listo algumas diferenças entre cada um dos bancos (dados de 2021):

- Nubank: Possui uma interface clean e intuitiva além de um atendimento ao cliente que é constantemente elogiado. Oferece um cartão de crédito sem anuidade, além de conta digital com transferências gratuitas ilimitadas, investimentos e empréstimos pessoais.

- Inter: Oferece conta digital com transferências gratuitas ilimitadas, cartão de crédito sem anuidade, além de um marketplace integrado que permite a contratação de serviços como seguros e crédito consignado. Também possui uma plataforma de investimentos completa e opções de crédito imobiliário.

- C6 Bank: Possui um programa de pontos que acumula pontos em todas as transações realizadas, além de cashback em determinados estabelecimentos. Oferece conta digital com transferências gratuitas ilimitadas, cartão de crédito sem anuidade, empréstimos e investimentos.

- Neon: Oferece uma conta digital com transferências gratuitas ilimitadas, cartão de crédito sem anuidade e opções de investimentos. Possui também uma parceria com a startup de gestão financeira Guiabolso, oferecendo uma plataforma completa de controle financeiro.

- Banco Original: É o único banco digital a possuir um setor exclusivo para o agronegócio, oferecendo serviços especializados para este segmento. Além disso, oferece conta digital com transferências gratuitas ilimitadas, cartão de crédito sem anuidade, investimentos e opções de empréstimos e financiamentos, com destaque para a linha de crédito rural.

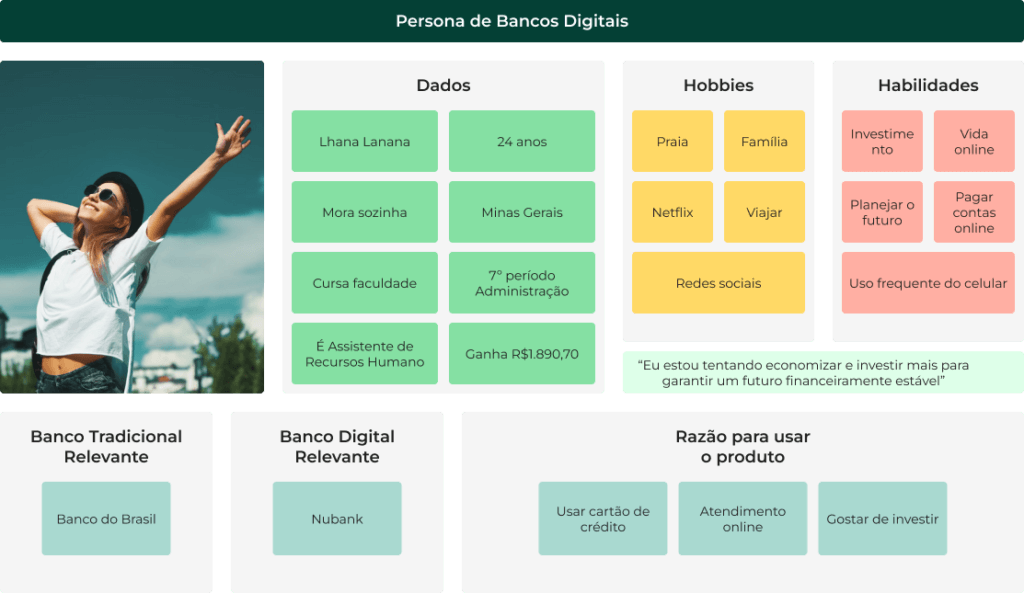

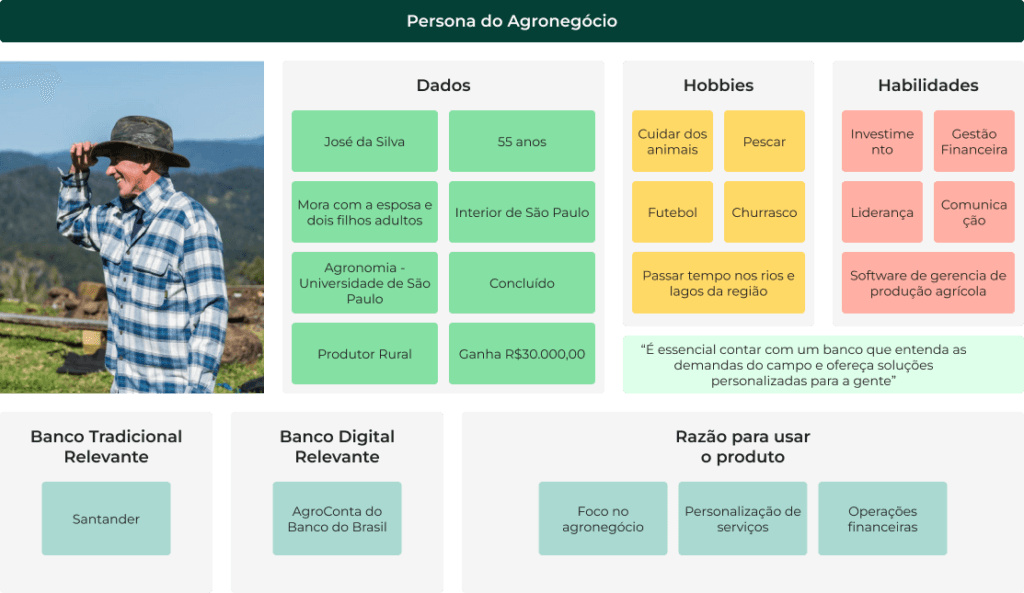

Personas

Nas pesquisas que fiz na fase de User Research foi possível definir dois tipos de personas, as que usam o banco digital e a outras pessoas do agronegócio.

A popularidade dos bancos digitais tem crescido significativamente nos últimos anos no Brasil, a pandemia de Covid-19 acelerou ainda mais essa tendência, levando muitos clientes a buscarem serviços financeiros online por conta do isolamento social. Outro ponto interessante é que de acordo com uma pesquisa feita pela Mambu (2020) o Brasil é o único pais da América do Sul onde existe uma preferência maior por bancos digitais com 54% utilizando este serviço, só para comparação no Chile e Peru esses números correspondem a apenas 3%. Os jovens são os principais clientes dos bancos digitais, segundo dados do Instituto Locomotiva (2021), 53% dos usuários deste segmento no país possuem entre 18 e 34 anos.

Por outro lado, o público do agronegócio é bastante diverso, mas é possível identificar uma forte presença de pessoas de mais idade, como os baby boomers e a geração X. No entanto, com o avanço da tecnologia no campo, há uma crescente demanda por soluções digitais para o setor. Um estudo realizado pela Confederação da Agricultura e Pecuária do Brasil (CNA) em 2020 revelou que mais de 60% dos produtores rurais brasileiros já utilizam a internet para realizar atividades relacionadas ao agronegócio.

Com isso, podemos ver que existe um grande potencial para os bancos digitais atenderem as demandas do público do agronegócio, oferecendo soluções financeiras e tecnológicas para esse mercado. Alguns bancos digitais já estão investindo nesse setor, criando produtos e serviços específicos para produtores rurais e empresas do agronegócio. Essa estratégia pode ser uma forma de atrair um público mais diversificado e ampliar a base de clientes dos bancos digitais.

Definição de oportunidades

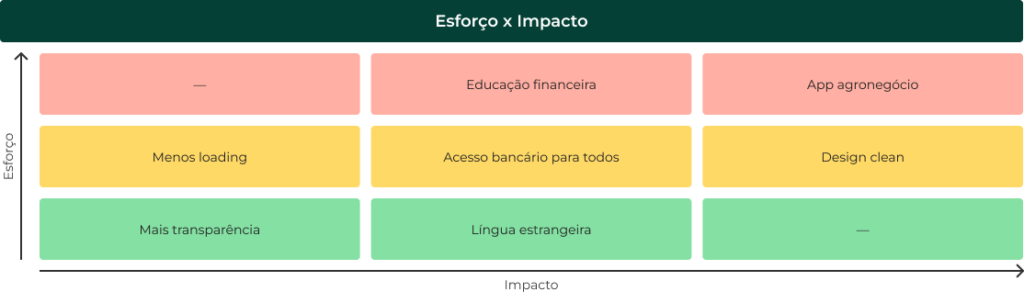

Agora que sabia mais sobre bancos, suas diferenças, estatísticas e personas era preciso ter um Norte, o que posso fazer para melhorar o Banco Original em relação a seus concorrentes? Achei alguns bons pontos e os listo abaixo, a ordem está de acordo com a matriz do esforço x impacto:

- Mais transparência: as pessoas já estão cansadas de cair nas pegadinhas financeiras das instituições bancárias, logo ao criar sua conta no Banco Original é perguntado quais serviços gostaria de adquirir, mas, em momento algum é dito se isso gerará algum custo. Também é informado que um cartão será enviado ao abrir a conta, mas novamente não é informado sobre taxas, se ele será débito e/ou crédito, se possui anuidade. Com mais transparência em relação aos seus serviços e custos, os clientes se sentiriam mais seguros e confiantes na hora de escolher um novo banco para realizar suas operações financeiras.

- Língua estrangeira: todos os bancos digitais os quais acessei são 100% em português do Brasil, o que é ótimo para o mercado nacional, mas para clientes estrangeiros não. De acordo com o Ministério do Turismo aproximadamente 6,5 milhões de estrangeiros visitaram o Brasil em 2019. Outro ponto interessante é que de acordo com o Ministério da Economia, em junho de 2021 havia cerca de 354.000 trabalhadores estrangeiros com visto de trabalho válido no Brasil, os principais países de origem desses trabalhadores são: Bolívia, Haiti, Venezuela, Colômbia e Peru. E de acordo com a Agencia Brasil (2021) o número de imigrantes cresceu 24,4% nos últimos 10 anos. Logo outras línguas como o espanhol e inglês podem se traduzir (trocadilho) em uma maior receita.

- Menos Loading: de acordo com estudos do Google, os usuários esperam em média 2 a 3 segundos para que um site ou aplicativo seja carregado, e caso ultrapasse esse tempo é muito provável que abandonem a navegação. Nos testes que realizei no Banco Original, algumas páginas apresentaram um loading chato que por vezes passa dos 20 segundos de espera, vale ressaltar que esses testes foram feitos em uma conta nova, sem quaisquer dados de transferências, faturas, depósitos e afins. Outro estudo do Google (2019) mostrou que a velocidade de carregamento também afeta a taxa de conversão, segundo o estudo, quando o tempo de carregamento aumenta de 1 para 3 segundos, a taxa de conversão pode diminuir em até 32%, e quando o tempo de carregamento aumenta para 6 segundos, a taxa de conversão pode cair em até 106%.

- Acesso bancário para todos: muitas empresas fingem ser diversificadas, adoram todos os animais, abomina racismo e discriminação mas no fim só estão surfando a mesma onda ao colocar cadeirantes em suas propagandas para aparentar algo que não é parte de seu DNA. No entanto, o Banco Original poderia ser diferente e realmente facilitar o acesso a pessoas com dificuldade de acesso a aplicativos bancários. De acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE) em 2020, cerca de 6,5% da população brasileira, ou seja, 13,8 milhões de pessoas, têm algum tipo de deficiência visual. Esse número é quase três vezes maior do que a quantidade de clientes que o Banco Original tem atualmente, que é de pouco mais de 5 milhões. Felizmente, já existem diversas tecnologias disponíveis para leitores de tela, que poderiam ser usadas dentro APP, o time de engenharia do Banco Original poderia adotar essas tecnologias ou adaptá-las para tornar o aplicativo mais acessível a pessoas com deficiência visual.

- Design Clean: Nubank, Inter, Itaú, PicPay e Mercado Pago têm algo em comum: uma identidade visual limpa, com background branco, pouco ou nenhum uso de sombras e bordas (stroke), bom contraste entre os itens e textos, além do uso da cor principal em itens importantes para dar o devido destaque e reforçar sua identidade visual. O design do Banco Itaú ainda oferece um “bônus”, a possibilidade de usar o dark mode. Já o Banco Original nada contra a maré com o uso excessivo de degradê, brilhos de fundo para realçar algumas áreas e a presença de inconsistências, com páginas com background branco outras com ele vindo preto e variações nos tons de preto e verde nos textos de corpo. Além disso, os ícones das redes sociais são diferentes dos padrões dos demais. Em resumo, é fundamental seguir as recomendações básicas das heurísticas de Nielsen, principalmente neste caso a de “Consistência e Padrões de Design”, e ter um design mais enxuto e agradável visualmente.

- Educação financeira: a educação financeira é um tema muito importante e, no caso do Banco Original, seria interessante oferecer recursos educacionais tanto dentro quanto fora do aplicativo. Artigos, podcasts, ferramentas simuladoras de finanças e webinars ao vivo poderiam ser disponibilizados gratuitamente aos clientes, com o objetivo de auxiliá-los a melhor gerir suas finanças e tomar decisões mais assertivas. Além disso, é importante que o Banco Original destaque como esse aprendizado pode ser utilizado dentro da própria plataforma, incentivando o uso das ferramentas disponíveis. Dessa forma, o Original estaria não apenas oferecendo serviços bancários, mas também colaborando para a educação financeira e ajudando seus clientes a alcançarem seus objetivos financeiros de maneira mais eficiente, além do merchandising gerado pelas campanhas.

- APP agronegócio: o Banco Original é o único banco que possui um setor exclusivo para essa modalidade, um belo diferencial, então seria interessante aumentar o investimento no setor, afinal a agricultura e pecuária são atividades gigantes no Brasil, de acordo com o Ministério da Agricultura eles são responsáveis por mais de 40% das exportações no Brasil e 23% do PIB nacional, o que representa 370,07 bilhões de dólares. Porém a um porém: o público dos bancos digitais em geral é composto por millennials, enquanto que o público do agronegócio é formado por baby boomers. Então como fazer um APP que funcione para públicos tão distintos e necessidades tão específicas? A solução? Criar um APP exclusivo para o agronegócio! Com essa separação, seria possível desenvolver um aplicativo 100% personalizado para o público do campo, com funcionalidades que são mais relevantes para eles, tais como crédito rural, informações sobre o clima, commodities e monitoramento da safra. Além disso, seria interessante oferecer recursos educacionais para ajudar os agricultores a aprimorar suas habilidades e conhecimentos em gestão financeira e tomada de decisões.

Desafio

Após analisar os dados levantados no tópico anterior onde ficou claro que o desenvolvimento do APP para o Agronegócio seria o projeto mais desafiador — de acordo com a matriz esforço x impacto — porém grande potencial de um resultado positivo para os usuários e para a marca do Banco Original. Dessa forma, a escolha desse item se mostrou a melhor escolha, pois permitirá explorar todas as habilidades adquiridas no curso de UX Design e proporcionará uma grande vantagem estratégica para o banco.

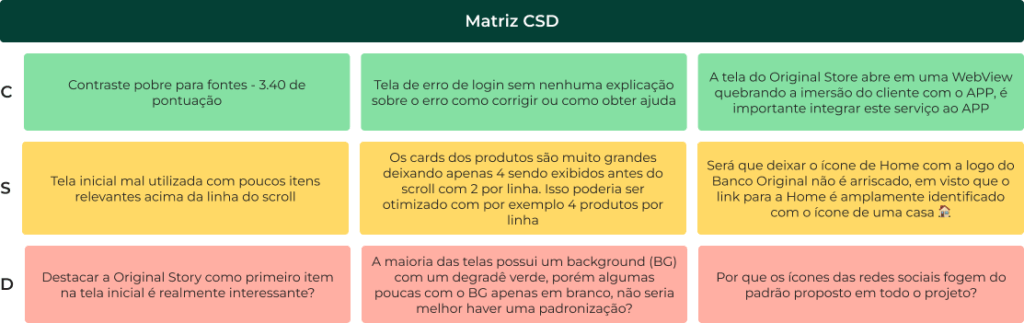

Abaixo trouxe uma matriz CSD que é basicamente uma ferramenta que ajuda a analisar os itens dentro de um projeto dividido em três categorias: certeza, suposição e dúvida.

Arquétipo

São modelos mentais que constituem as características e valores de uma região, pessoas ou cultura, logo, os arquétipos são usados para definir a personalidade de uma marca. Isso ajuda com questões de estilo, tom de voz, cores, identidade visual, comunicação, tudo isso claro alinhado com o público alvo e sua área de atuação.

De acordo com o Mapa de Arquétipos que é um círculo dividido em quatro quadrantes eu penso que o quadrante Conferir Estrutura descreve bem a personalidade do Original, pois, é possível com os serviços oferecidos ter controle financeiro sempre com muita inovação. Além disso esse perfil trás em sua essência estabilidade, segurança e ordem, sendo ele relacionado à se sentir seguro e protegido com previsibilidade e confiança, baseado nesta escolha eu trago as imagens do arquétipo:

- Cores: verde por estar associada a estabilidade e segurança, azul a confiança e cinza trás consigo a estabilidade e maturidade.

- Fonte: escolhi a Montserrat, é uma família sans-serif moderna e elegante, com traços limpos e com espaçamento equilibrado.

- Imagem/ilustração: que transmitam simplicidade e eficiência, sem perder a seriedade porém de forma descontraída.

- Iconografia: arredondados para transmitir modernidade e simplicidade e apenas com bordas para trazer ideia de proteção e segurança.

- Design: sem uso de sombras, abusar do contraste das cores principais e secundárias com o background, uso de padrões abstratos e geométricos com ideia de fluidez e movimento.

Agora para a marca segui com os seguintes atributos sobre o que representa ou não representa o Banco Original:

Representam a marca:

- Inovação: foi um dos primeiros bancos digitais do Brasil.

- Personalização: conta com serviços personalizados dependendo do perfil do cliente.

- Simplicidade: é possível com poucos passos mesmo para leigos administrar seu dinheiro dentro do APP.

- Transparência: o banco não utiliza letras pequenas em sua comunicação, e ainda possui uma central de dúvidas.

- Original: é o nome da marca, tentando sempre trazer o melhor para seus clientes como um banco digital disruptivo e inovador.

Não representam a marca:

- Conservador: pois oferece uma experiência mais moderna e personalizada em relação aos serviços bancários tradicionais.

- Desatualizado: faz o uso de IA e big data para personalizar as experiência, acompanha o mercado trazendo novidades.

- Exclusivo: não é preciso ter um perfil único para se tornar membro do Original, basta ter algum crédito e um RG.

- Burocrata: o banco oferece uma experiência digital, que é mais ágil e simples para os clientes controlarem sua renda.

- Chato: por trazer uma comunicação direta e descomplicada, publicidade leve e um APP divertido e fácil de usar.

E por fim ainda sobre a marca trago seu posicionamento sobre alguns pontos:

- Como quer ser lembrada: por ser pioneira e revolucionária, sempre buscando inovações e se mantendo moderna, com uma estrutura sólida que transmite confiança e segurança aos seus usuários.

- Qual a mensagem: que são comprometidos em oferecer uma experiência financeira transparente com robustez e facilidade, trazendo tudo o que os usuários precisam na ponta de seus dedos.

- Declaração de benefícios: soluções financeiras personalizadas para cada cliente de acordo com suas necessidades com tecnologia que proporciona inovação com inteligência, além de ser uma instituição sólida com muitos anos de experiência no mercado financeiro.

Agora que todas as etapas do arquétipo foram contempladas passa a ser importante que a personalidade da marca seja consistente e coerente em todas as interações, seja no marketing, na comunicação ou produtos.

Arquitetura

Após todas essas etapas, imagens legais e pesquisa é chegado a hora de pensar no APP de forma mais direta. A arquitetura do aplicativo foi desenvolvida para a persona do Agronegócio, nada de geração Y aqui. O design foi projetado para ser intuitivo, fácil de navegar e com muita organização e interações explicitas. Além disso a intenção principal do APP é trazer uma experiência personalizada para cada produtor do campo, permitindo assim que cada cliente tenha funcionalidades de acordo com suas necessidades.

É preciso lembrar que a arquitetura ainda é feita para um banco, sua essência é está, porém agora com funcionalidades voltados ao agronegócio. Foi preciso ter cuidado para separar bem tais funcionalidades em diferentes seções dentro da estrutura do aplicativo.

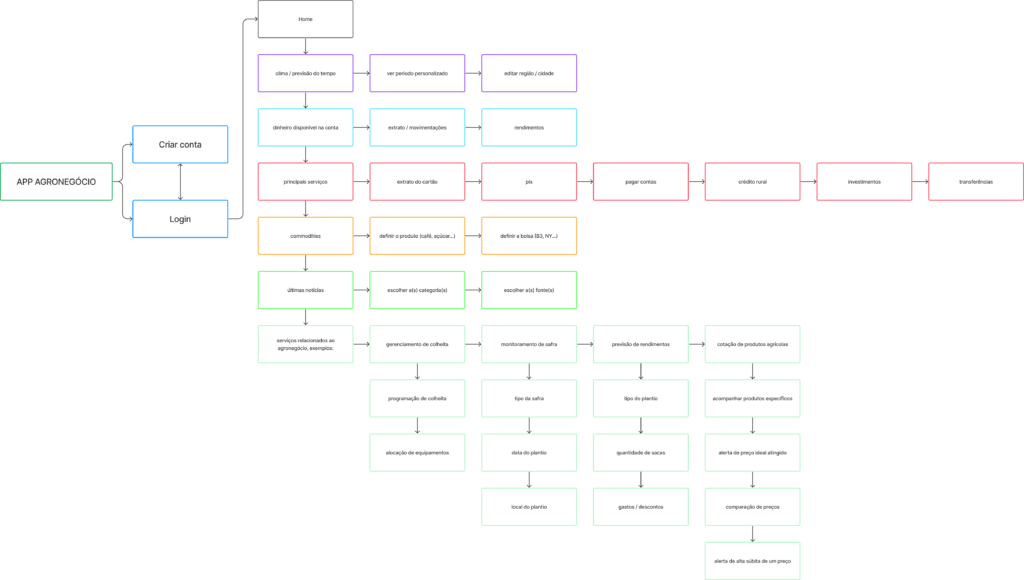

Levando tudo isso em conta além da segurança — item principal para qualquer instituição financeira — foi montando um fluxograma para ajudar na organização e estruturação das informações.

Com base no item acima ficou mais fácil criar o primeiro protótipo em baixa fidelidade. Foi preciso apenas algumas canetas Microline, papel e alguns rabiscos para que de forma rápida e barata fosse possível selecionar o melhora caminho a seguir. O protótipo escolhido — apresentado abaixo — possui apenas a tela de login e a tela principal, mas já é possível entender e vislumbrar como funcionará a organização e as funcionalidades do aplicativo, permitindo a validação das ideias iniciais antes de se investir tempo e recursos na criação de um protótipo mais elaborado.

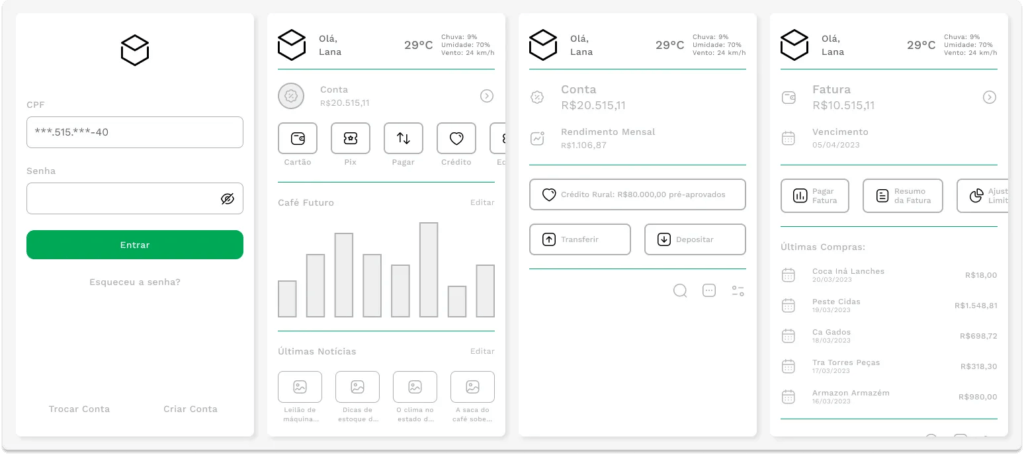

Média fidelidade

Do papel para o digital, o alinhamento duvidoso e espaçamento sem tanto capricho passam a ser orientados pelo grid de 4 colunas com margin e gutter (calha) de 16px, ícone em SVG e alguns tons de preto com verde dão forma ao protótipo de média fidelidade.

A importância de seguir a ordem de níveis de protótipos é a de que quanto mais baixa a fidelidade mais rápido e mais barato é errar, erre muito mais erre logo, é uma boa filosofia.

Ao criar o protótipo acima foi possível fazer os primeiros testes diretamente no celular, como queria fazer testes de forma presencial infelizmente para mim o público alvo é um tanto quanto difícil de encontrar, principalmente morando no litoral já que grandes fazendas estão a certa de 1.500km daqui. Me contentei com pequenos agricultores, eles não são exatamente o público ideal mas me ajudou a ter alguns insights. A maioria não tinha muito intimidade com um smartphone, geralmente era algum familiar mais novo que comandava a área de tecnologia.

Dos testes que consegui fazer com as pessoas da faixa etária correta notei alguns pontos de atenção e melhoria:

- Mãos: todos tem mãos e dedos grandes, possuem pouca ou nenhuma sensibilidade e coordenação vacilante, para a versão final eu aumentei o tamanho dos botões e o espaçamento entre áreas de interação.

- Orientação: outro ponto de atenção é a objetividade, diminuir a quantidade de passos para chegar a uma ação, deixar a personalização fina, por assim dizer, para usuário mais experientes. Destacar ainda mais pontos importantes.

- Leitura: evitar totalmente fontes pequenas e pouco contrate como, por exemplo, um cinza claro sobre o fundo branco.

- Onboard: talvez em uma versão após o MVP criar um processo de apresentação ao usuário sobre como utilizar o aplicativo com o uso de dicas interativas.

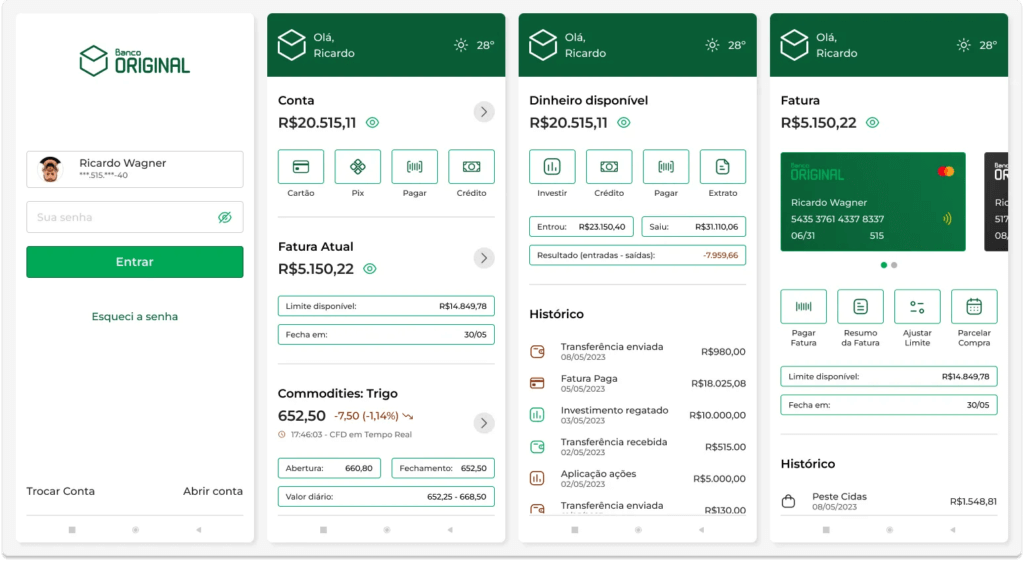

Alta fidelidade

Por fim chega o momento de juntar tudo que foi planejado, discutido e testado em uma versão final, enfim com direito a cores, imagens, textos aleatórios de marcação e alguns tímidos efeitos de transições. Para esse projeto não fiz todas as telas que gostaria, por 2 motivos: a) não é necessário para esse projeto, b) preguiça. Com tudo devidamente esclarecido vamos ao protótipo final (viva).

Uma rápida explicação, usei a fonte Montserrat nas variações da sua família, para as cores usei dois tons de verde e algumas variações do preto além de um vermelho para valores negativos ou de saída, usei uma família de ícones arredondados e minimalistas, tentei destacar o que tinha mais de importante e dar uma aumentada em relação ao protótipo de média fidelidade em tudo o que é “clicável”. Desenvolvi quatro telas, as que julguei as principais, foram elas: login, página principal (vulgo home), conta e cartão de crédito.

Conclusão

Consegui passar por todas as etapas genéricas do UX Design neste curso para concluir com esse projeto final. Aprendi sobre as principais regras, metodologias e conceitos como o famigerado duplo diamante, todas as teorias e heurísticas, acredito que o aprendizado foi rico ao longo do curso.

É importante ressaltar que nem todos os projetos permitem passar por todas as etapas de forma tão abrangente, mas esse curso foi extremamente válido para me fornecer um guia passa a passo que posso ir adaptando a cada novo desafio, seja ele fictício ou real. Grato aos meus tutores que me deram dicas valiosas e confiança durante o curso.